中国不断对其主要钢铁生产中心实施更多产量限制,以便减排控制污染,其寻求到2060年实现净零碳排放。这引发了对这个全球最大钢铁市场需求前景的担忧。

河北省唐山市3月19日宣布限制钢厂的产量直至2021年年底:要求3月20日至12月31日,7座炼钢厂在未来3个月内将排放量减半,另外16座则要在年底前减少30%;粗略估计这会直接影响2700万吨的铁水产量,进而影响3500万吨左右铁矿石的进口。

中金香港证券在报告中说,唐山的动作意味着中国在2021年将进一步收紧钢铁行业环保监管,钢材供应从长期看已无法扩大,增产周期正以比预期更快的速度结束;铁矿石供应和需求间的差距会显著缩小。

摩根士丹利认为,唐山的高炉利用率从2月底的76%降至了现在的54%,这相当于减少每年中国钢铁产量5000万吨(约总产量5%)。

数据显示,2020年中国粗钢产量首次突破10亿吨级大关,占世界钢产量占比升至57%。

高盛预计,铁矿石价格在今年的下跌整体会比较平缓,但到明年上半年会跌15%至20%。3个月、6个月、12个月的目标价分别为135美元/吨、115美元/吨及100美元/吨;到2022年将面临供应过剩,预测为95美元/吨,远低于目前的约160美元/吨。

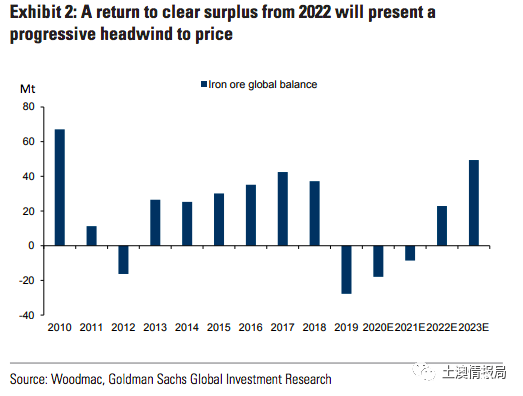

全球铁矿石今年的供给短缺预计由2700万吨下调至900万吨;明年将转变为供给盈余2300万吨;2023年预计会出现更大的4900万吨的盈余。

2020年中国累计进口铁矿石11.7亿吨,比2019年增长9.5%,进口金额8228.7亿元,增长17.4%,均创下历史新高。今年前2个月进口18150.6万吨,同比增长2.8%,总金额1709亿元,同比增加50.8%。强劲的在岸钢铁需求和不断改善的利润率,使得价格一度飙升至1140元人民币/吨的历史高位,但2月份铁矿石到港量相比1月明显下降。

现在中国港口内的铁矿石库存已扩大至2019年5月以来的最高水平。

澳洲联邦银行认为未来几个月中国基础设施支出仍将保持较高水平,可能会在短期内继续支撑对铁矿石的需求。

但与钢铁产量一样,预计到下半年铁矿石进口将放缓,2021年进口量将与2020年持平,接近12亿吨;未来2年则逐步减少。

油价和铁矿石等一周来的跌势也让对大宗商品敏感的货币很受伤。

维州官宣进一步解封的消息原本利好,但澳元今天再次回落,且进一步下挫的风险显而易见。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联