由于房价上涨,截至2月份的五个月里,澳大利亚新的按揭贷款借款人的住房可负担能力有所下降,但专家警告说,借贷还没有达到令人担忧的水平。

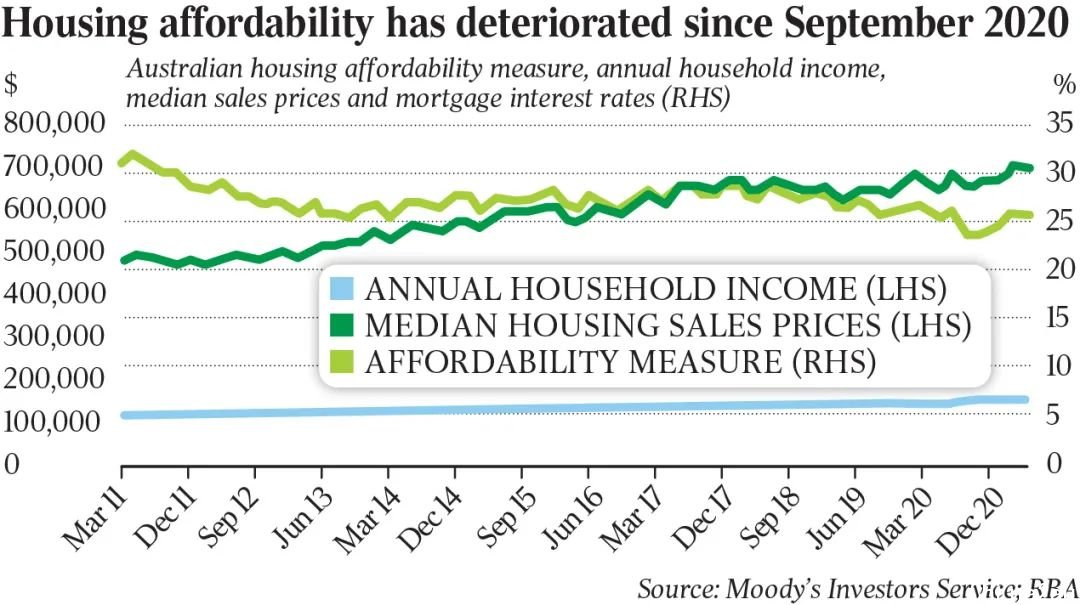

信用机构穆迪投资者服务(Moody’s Investors Service)表示,在2月份,双收入的澳大利亚家庭需要用其月收入的24.6%偿还月度按揭贷款,这一比例高于去年9月的23%。

该比例也比去年6月和7月时的22.7%有所上升——当时的新按揭贷款是十年来最可负担的,因为应对新冠危机利率下降,但房价尚未起飞。

房价自9月以来上涨,令澳大利亚的五大州府城市(悉尼,墨尔本,阿德莱德,布里斯班和珀斯)的住房可负担性在截至今年2月的五个月中恶化,尽管如此,它们在2月份的住房可负担性仍好于十年平均水平,这是由于低利率提供了暂时性的缓解。

穆迪表示,自住房业主,尤其是首次购房者的需求是近期房价上涨的主要动力。其预计尽管利率保持低位,但随着住房价格上涨,住房可负担性将继续下降。

“我们对澳大利亚住房价格,利率和收入变化对住房可负担性的影响进行了建模。该模型显示,只有房价和利率大幅提高,可负担性才会恶化到十年来最差水平,” 穆迪称。

事实证明,房地产市场一直到2021年初都异常强劲,房屋销售数量比去年增长了三分之一以上。来自Realestate.com.au的数据显示,住宅销售比去年同期增长了33.2%。房屋销售也更快了,2月份仅需48天即可卖掉,与之相比2020年6月曾达到71天的峰值,而2020年同期为52天。

由于买家竞争依然激烈,上市的房地产数量少也是推高价格的一个因素。REA Group经济研究总监Cameron Kusher表示,随着更多人决定出售房屋,房价的空前上涨将在未来几个月内稳定下来。

更高价的住房销售的增长和可负担性的下降导致了巨大数额的按揭贷款。澳大利亚统计局1月份的数据显示,购买住宅物业的贷款在2021年1月达到了创纪录的288亿,比十年平均水平增长了34.8%。

尽管如此,房地产研究机构CoreLogic的研究负责人Eliza Owen认为,改变贷款标准的可能性不大,在所发放的贷款中,被澳大利亚审慎监管局(APRA)认为“高风险”的贷款在12月季度仅略有增长。

仅还利息的贷款在新的按揭贷款中的比例在2020年12月季度达到19.2%,高于上一季度的18.5%,仅略高于两年平均水平(18.7%)。这也远低于2015年6月季度创下的45.6%的高点。

“虽然APRA的12月季度统计数据显示出一种朝向’更有风险’型贷款的趋势,但其规模可能不足以引发监管回应,“Owen 女士说。

“但是,如果这种趋势持续下去,或者甚至确实在加速,那么我们很有可能会看到为减少与房地产相关的金融稳定风险的监管干预措施的出现。”

你怎么看呢?

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联